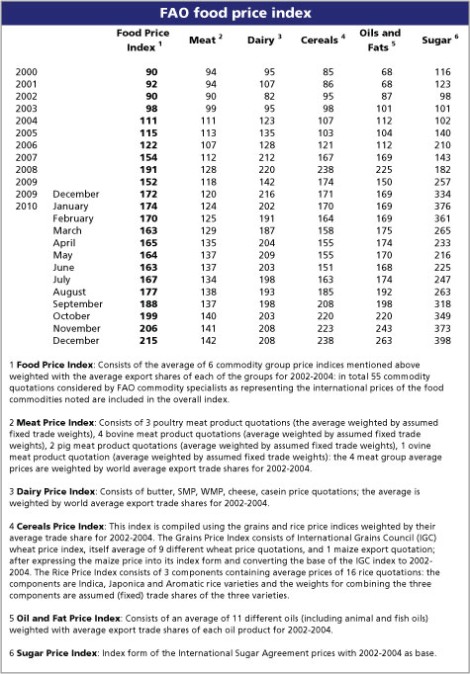

Observe los dos gráficos que van con este primer 'post' de este nuevo blog de AUGIRONA. El primero es el Índice de Precios de Alimentos de la FAO (la Organización para los Alimentos y la Agricultura, dependiente de la ONU). El segundo, situado al final del texto (tampoco se trata de bombardear al lector con cifras) es el mismo Índice, pero desglosado por partidas: general, carne (meat), lácteos (dairy), cereales (cereals), aceites y grasas (oil and fats) y azúcar (sugar).

La consecuencia evidente es que estamos ante una crisis de los alimentos a escala mundial, que explica en buena medida la oleada de protestas de las últimas semanas en lugares tan dispares como el sureste de China, Argelia, Egipto, India, México y, por supuesto, Túnez, donde ha caído la dictadura de Ben Alí.

Es algo que pasa en todo el mundo. A un nivel anecdótico, en el súper de debajo de mi casa, de la cadena Whole Foods, en la calle P de Washington, estas Navidades el precio de una barra de pan era de 2,80 dólares (2 euros), exactamente un 100% más que un año antes. Los filetes de ternera habían subido alrededor de un 25%. Según este gráfico de The Wall Street Journal, en septiembre pasado la leche había subido en promedio en EEUU un 10%; el azúcar blanquilla un 9%; y los huevos un 7%.

Pero lo curioso es que estas subidas de precios no impactan mucho en el IPC. Es exactamente lo mismo que pasa con la gasolina. Los precios energéticos y de los alimentos frescos sólo suponen una parte del IPC. Eso es una distorsión estadística. Porque los pobres gastan mucho más que los ricos en comer (obviamente). Así, China tiene una tasa de inflación menor al 5%, pero la subida de los precios de la comida en ese país roza el 9%; en EEUU existe peligro de deflación, pese a las cifras antes citadas; y en España, la gasolina récord no ha puesto el IPC por las nubes (aunque lo ha empujado al alza).

Más aún: la política monetaria ignora esas fluctuaciones. Normalmente, los bancos centrales fijan sus objetivos de inflación centrándose en la ‘inflación subyacente’, que excluye, precisamente, los alimentos frescos y la energía. Esa una decisión muy lógica. Esos productos presentan enormes bandazos en su precio, por lo que mantener de forma consistente la política monetaria sería una cosa de locos si se les tuviera mucho en cuenta. Además, los precios de las materias primas agrícolas y energéticas se fijan a menudo en mercados financieros internacionales, sobre los que un banco central individual (salvo la ‘Fed’, que controla el dólar, del que el 70% de sus billetes se encuentra fuera de EEUU), tiene escasísima influencia.

El problema es que esos argumentos funcionan bien desde el punto de vista teórico. Pero no desde el del hombre de la calle. Según estudios llevados a cabo en EEUU en el periodo 2001-2010, el IPC general subió un 24%, mientras que el subyacente sólo lo hizo un 18%. En otras palabras: el hombre y la mujer de la calle perdieron 6 puntos de poder adquisitivo (un 33%) que no quedó reflejado en las estadísticas.

Eso se suma a otros trucos para mantener artificialmente baja la inflación, como usar precios hedónicos, y el llamado ‘efecto sustitución’, que implica que el consumidor tiene información perfecta y se va a ir al Alcampo en vez de al Carrefour para así ahorrarse 10 céntimos en los yogures (algo que nadie hace y que, además, puede acabar conllevándole un coste adicional si usa más el coche y consume, por tanto, más gasolina). O, incluso, usar las rebajas de enero para bajar el IPC.

Así pues, la situación es ésta: los precios reales de la cesta de la compra son siempre mayores que el IPC. Triste, pero cierto. Así, poco a poco, perdemos poder adquisitivo. Cuando los precios de la energía y de los alimentos frescos se trasladan al índice general y dejan el ‘subyacente’, los bancos centrales suben tipos, pero para entonces ya hemos perdido una parte de nuestro poder adquisitivo. Entrar en el mercado de materias primas de productos agrícolas es, para los grandes especuladores, una forma de beneficiarse de ese desajuste en el tiempo—de meses o años—que hay entre la subida de los precios y la reacción de los bancos centrales, subiendo los tipos de interés para contrarrestar esa subida.

No hay comentarios:

Publicar un comentario