El problema se ha desbordado. Ni los gestores bancarios más

pesimistas podían suponer que la locura inmobiliaria, el paro, las malas

tasaciones, la ley hipotecaria y la falta de rigor concediendo créditos

hipotecarios conducirían a dramas humanos tan terribles en los

desahucios como los que se están viendo estos días. Las entidades

preparan soluciones para atajar un asunto que les ha golpeado de lleno

en su reputación. Algunas admiten ahora que buena parte de los

desahuciados de ahora debían haber sido inquilinos de un piso, pero

nunca propietarios. Un poco tarde para admitir errores.

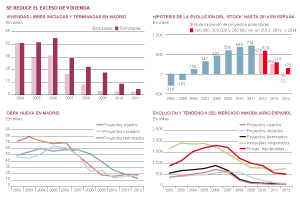

Esa locura tiene cifras. Desde el comienzo de la crisis en 2008 se

han abierto 350.000 casos de lanzamientos, que es como se denominan

judicialmente a los desahucios, aunque solo 172.000 se han ejecutado,

según fuentes bancarias. De estos, una parte son primeras residencias,

mientras que el resto son viviendas en la playa, en la montaña, garajes,

locales comerciales y naves industriales. Quedan 178.000 casos más que

están en procedimiento judicial y es sobre los que quiere actuar con

urgencia el Gobierno.

Aunque las entidades financieras no son partidarias de detallar

cuántos pisos adjudicados acumulan en sus carteras, ya se conocen

algunos datos. El banco malo,

denominado sociedad de Gestión de Activos procedentes de la

Reestructuración Bancaria (Sareb), ha hecho público que recibirá 89.000

viviendas y 13 millones de metros cuadrados de suelo de las antiguas

cajas nacionalizadas: Bankia, CatalunyaCaixa, Novagalicia y Banco de Valencia.

Pero las cifras de Bankia y de su matriz BFA son peores: acumula 100

millones de metros cuadrados (equivalente a todo el municipio de Las

Palmas de Gran Canaria) de suelo improductivo; 45.000 viviendas sin

vender y 15.000 locales, garajes... Un patrimonio inmobiliario que es un

gigantesco homenaje a la incompetencia y a la falta de prudencia de los

anteriores gestores de Caja Madrid y Bancaja.

Los ejecutivos que ahora están al frente de Bankia no lo niegan.

Admiten que si no se hubiera “concedido créditos sin control, no se

podría haber llegado a esta situación. Ha habido errores claros. La

mejor demostración de ello es que la morosidad en el crédito hipotecario

en el segmento de los inmigrantes supera el 5% frente al 3% del

conjunto del sector”. Una cifra que subirá de forma notable por el

incremento del paro y por la duración de la crisis, que ha provocado que

haya dos millones de parados que no reciben prestación de desempleo.

Precisamente el desempleo es, según la banca, una causa directa de este

problema: “En un país con seis millones de parados es normal que mucha

gente no pueda pagar sus deudas. Ahí se origina el problema y no ha

rebotado a nosotros”, dicen en la banca.

Sin embargo, lo que no admiten con facilidad es que muchos de sus

clientes eran trabajadores con contratos temporales a los que se les

vendió pisos con créditos que suponían deudas enormes en relación con

sus ingresos. Y esto no cumple el manual de las buenas prácticas

bancarias, pese a que nadie —ni el Banco de España ni los auditores— lo denunciaron nunca.

En opinión de algún veterano gestor de una antigua caja, que son las

entidades que acumulan tienen la peor parte de este problema, estas

entidades confundieron su “vocación social con entrar de lleno en el

segmento hipotecario de los inmigrantes, así como las clases sociales

más populares. Tomaron este camino, ya de por sí arriesgado, sin contar

con los sistemas de control de riesgos adecuados. La mezcla ha sido una

bomba”.

Un ejecutivo describe este círculo vicioso: “El auge inmobiliario

necesitó mano de obra intensiva, lo que hizo que efecto llamada en los

inmigrantes. Vinieron a España a construir pisos y se les concedió

créditos para que los compraran. Con la caída de la construcción se ha

hundido todo: ellos han perdido el trabajo y van camino de quedarse sin

sus viviendas”.

No solo buscaban clientes los bancos y las cajas, sino también otros

intermediarios, como los Agentes de la Propiedad Inmobiliaria (API) y

las sociedades financieras. Ambas fueron, habitualmente, más agresivas

que las propias entidades y recolectaron una morosidad escandalosa. Cabe

recordar que los tipos de interés estaban en sus niveles más bajos de

la historia tras la llegada del euro y, además, la liquidez parecía un

maná inagotable. La mezcla de estos dos factores permitió conceder

créditos baratos y por enormes cantidades de euros. Buena parte de estos

euros, por cierto, de bancos alemanes y franceses.

Una oferta de aquellos tiempos fue la “hipoteca bienvenida”. Era un

producto financiero especialmente pensado para los inmigrantes y lo

ofrecía, en 2005, la intermediaria financiera CreditServices. Con solo

tres meses de trabajo en España, el inmigrante podía acceder a un

crédito que cubría el 120% del valor de una vivienda. Todos los gastos y

comisiones de gestión quedaban cubiertos y pasaba a ser propietario de

un piso en España sin poner un euro. El crédito lo concedían entidades

de Estados Unidos. La hipoteca bienvenida conseguía unos 50.000 clientes al año.

Según declaró el presidente de CreditServices, Javier López, a este

periódico en 2010, “hay siete millones de hipotecas que, si los bancos

no hacen un esfuerzo por refinanciar, van a caer”. Esas son las

hipotecas bomba sobre las que ahora pende la espada de Damocles de

posibles desahucios o impagos, en el mejor de los casos. Son los mismos

préstamos que en octubre de 2007, el número dos del Santander, Alfredo Sáenz,

bautizó como “hipotecas subprime. Claro que hay hipotecas subprime en

España. Es una cuestión de puro sentido común. Los criterios por los que

una hipoteca se considera subprime en los países anglosajones se pueden

aplicar perfectamente a España”, afirmó Sáenz.

Todas las entidades realizaron campañas masivas, aunque no con la

misma intensidad. Por eso no han caído todas las entidades, sino algo

más de la mitad del sector y ningún banco ha recibido ayudas públicas.

Las cajas aprovecharon la burbuja inmobiliaria para crecer apoyándose en

las promociones inmobiliarias. Entre 1993 y 2008 pasaron de 14.000 a

25.000 oficinas mientras que los bancos redujeron las sucursales de

18.000 a 15.000.

Bloque de edificios que financiaban, sucursal que se colocaba en los

bajos. En ocasiones, antes de terminar las viviendas, el representante

de la entidad de ahorro conectaba con algún agente de la propiedad

inmobiliaria, o una financiera, que tenía una cartera de posibles

clientes y se cerraba el negocio. El API traía las 50 familias y la

oficina bancaria había cerrado el negocio, un aparente gran negocio.

Pero allí estaban los “vicios que todos nos sabemos”, como dijo

Sáenz. Un elevado porcentaje del valor (en general, se considera

arriesgado un préstamo que cubra más del 80% del valor del bien

hipotecado), una tasa de esfuerzo alta (que el comprador tenga que

dedicar más del 35% de su renta a pagar los plazos) y las tasaciones

“forzadas” que subían los precios. Los desahucios son la mutación más

salvaje de estos errores en cadena y las entidades prometen medidas

severas para evitar más escándalos. No será fácil.

No hay comentarios:

Publicar un comentario